辰熙知(zhī)識庫

KNOWLEDGE BASE

戰略定位

華爲2020年TUP報道

:戰略定位

發布時間:2022年04月27日

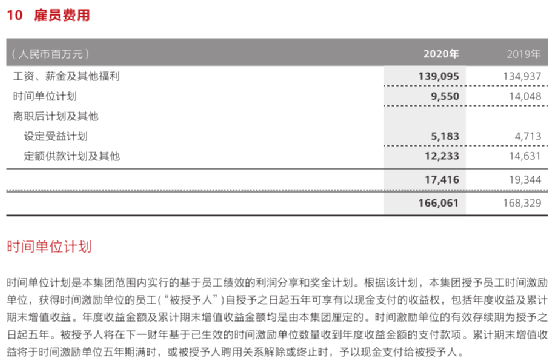

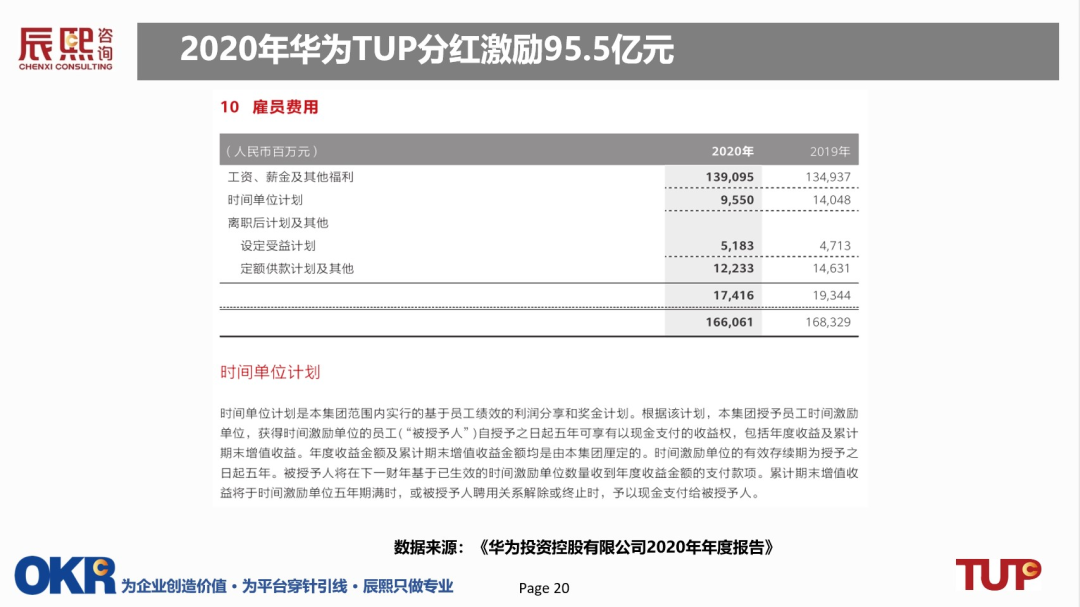

猶記得2019年财報溝通會上,輪值董事長徐直軍那句悲壯的話(huà):“2020年我們力争活下(xià)來,(争取)明年還能發布财報。”一年之後,華爲活了下(xià)來,發布了最新的财報:2020年華爲營收和利潤均實現(xiàn)了正向增長,分别爲8914億元人民币,同比增長3.8%,淨利潤646億元人民币,同比增長3.2%,基本符合了華爲預期。公司創造的财富根源于對人才的有效管理。在感慨之餘,有心的管理者也會注意到一張圖:

華爲在雇員(yuán)費(fèi)用中,除了“工資、薪金及其他福利”之外,還有一個“時間單位計劃”,約占“工資、薪金及其他福利”的6.87%。“時間單位計劃”這個名詞對于很多人來講可能是(shì)第一次聽(tīng)說,但(dàn)是(shì)它并不是(shì)一種企業管理者們從來沒有接觸過的東西。“時間單位計劃”就是(shì)一種對員(yuán)工的中長期物質激勵。古往今來,中長期物質激勵的兌現(xiàn)方式從時間維度上可分爲二種,一種是(shì)即時兌現(xiàn),另外一種就是(shì)延期兌現(xiàn)。一般而言,勞動方式越簡單,即時兌現(xiàn)就越普遍,如勞務工、操作工的計時或計件工資等。越是(shì)複雜(zá)的勞動,其價值認可與兌現(xiàn)的時間就愈加長遠,大多需要采取短期與中長期結合的方式支付總報酬。如科學家、研發人員(yuán)、設計師、高級管理者等等。TUP(Time Unit Plan)—時間單位計劃,即現(xiàn)金獎勵型的遞延分配計劃,屬于中長期激勵模式的一種:先給你一個獲取收益的權利,但(dàn)收益需要在未來N年中逐步兌現(xiàn)。

華爲采取的基本模式爲:假如2014年給你配了5000股,當期股票(piào)價值爲5.42元,規定當年(第一年)沒有分紅權。2015年(第二年)可以獲取5000*1/3 分紅權。2016年(第三年)可以獲取5000*2/3 分紅權。2017年(第四年)可以全額獲取5000股的分紅權。2018年(第五年)在全額獲取分紅權的同時。還進行股票(piào)值結算,如果當年股價升值到6.42元,則第五年你能獲取的回報是(shì):2018年分紅+5000*(6.42-5.42)。同時對這5000股進行權益清零。華爲采取的是(shì)五年期(N=5)的TUP,前四年遞增分紅權收益,最後一年除了獲得全額分紅收益之外,還可能獲得5年中股本增值的收益。

比爾.蓋茨曾經說過:激勵不難,難的是(shì)持續激勵。華爲從1990年吃長期激勵的這隻螃蟹,率先實施内部集資股,之後華爲長期激勵模式經曆了四次重大變革。目前依然采取的虛拟受限股,是(shì)從2002年開始正式實施,已經沿用了13個年頭。随着實施時間的積累和企業生存環境的變化,這種模式的弊端也逐漸增大,到了必須“做手術”的時候了。就物質回報而言,虛拟股權的收益才是(shì)華爲人真正看重的東西,他們的工資和獎金就隻是(shì)零花錢,買房子、移民、子女教育等大宗消費(fèi)均來源于股權收益。這其中的一部分人,要麽已經失去(qù)了繼續奮鬥的動力,要麽不再具備與時俱進的能力,成爲了典型的“食利者”階層。由此導緻内部分配的嚴重不公,背離(lí)了華爲“以長期奮鬥者爲本”的核心價值觀。從2007年開始,華爲就在不斷清理這些曆史遺留問題,但(dàn)是(shì)由于虛拟受限股固有的制度缺陷,這個老大難問題,也就是(shì)任正非所說的“拉車的人在不拉車的時候的分配問題”,始終沒有得到“根治”。 2004年,華爲開始實施提前退休政策,當時規定工齡滿八年,年齡45歲以上并符合其他相(xiàng)關條件的老員(yuán)工可以不用退股辦理退休手續。其用意相(xiàng)當不錯,既騰出許多中高級位子,解決了新老接替的一大障礙,又(yòu)能讓退休員(yuán)工老有所養,顧及到了他們“扛過槍、渡過江”的曆史性貢獻。但(dàn)随着提前退休人員(yuán)規模的日益增大,公司每年收益中支付給這批退休人員(yuán)的比例也在增大,不斷地攤薄了在職員(yuán)工的貢獻收益,這個沉重的曆史包袱必須逐步卸載,也就是(shì)要解決“拉車的和坐車的人的分配公平性問題”。

2004年,華爲開始實施提前退休政策,當時規定工齡滿八年,年齡45歲以上并符合其他相(xiàng)關條件的老員(yuán)工可以不用退股辦理退休手續。其用意相(xiàng)當不錯,既騰出許多中高級位子,解決了新老接替的一大障礙,又(yòu)能讓退休員(yuán)工老有所養,顧及到了他們“扛過槍、渡過江”的曆史性貢獻。但(dàn)随着提前退休人員(yuán)規模的日益增大,公司每年收益中支付給這批退休人員(yuán)的比例也在增大,不斷地攤薄了在職員(yuán)工的貢獻收益,這個沉重的曆史包袱必須逐步卸載,也就是(shì)要解決“拉車的和坐車的人的分配公平性問題”。

TUP的短期與長期價值,華爲激勵模式的變革遠未終結。TUP是(shì)一種現(xiàn)金遞延激勵,不存在任何法律上的障礙。因此從短期看,TUP的實施,可以直接解決全球不同區域、不同國籍人員(yuán)激勵模式的統一問題。兌現(xiàn)任正非所堅持的獲取分享制,隻要你拉車而且能拉好車,則你的價值必須在分配中得到體現(xiàn),與你的膚色、國籍、資曆沒有關系。其二,也更好的解決了工作5年之内新員(yuán)工激勵不足的問題。按照人力資本投資回報率的一般性周期:員(yuán)工入職2年内屬于投入期,之後才是(shì)投資回報期,這個時間優秀員(yuán)工的離(lí)職給企業造成的損失最爲慘重。華爲采取的5年制TUP模式以及“遞延+遞增”的分配方案,恰好可以對沖這種局面,當你滿2-3年,翅膀硬了想離(lí)職高飛的時候,卻因爲機會成本過高而選擇放(fàng)棄離(lí)職繼續幹下(xià)去(qù)。而工作5年之後,對于其中TOP30%(前30%)的優秀員(yuán)工,其他更有效的激勵方式會接踵而至。

從中長期看,随着TUP實施範圍和力度的逐漸增加,原虛拟受限股收益占總收益的比重就會逐漸下(xià)降。持續實施下(xià)去(qù),對“拉車人——公司價值的主要創造者”的激勵比重就會逐步趕上甚至超過對“坐車人——食利階層”曆史性貢獻的認可,從而逐步糾正原股權激勵制度由于實施時間太長,導緻過于強化曆史性貢獻的不合理一面。

從短期影響看,由于TUP的收益稀釋作用(占用了部分可分配利潤),原來受限股的分紅比重會下(xià)降,對不再繼續拉車的老員(yuán)工必然帶來沖擊,但(dàn)這種沖擊的力度和影響面都很有限,因爲真正優秀老員(yuán)工的原虛拟受限股擁有量很大,而且TUP的授予會補充一部分收益進來。隻有那些無法繼續成長的老員(yuán)工,才會感受到長期收入減少的壓力,這當然也是(shì)管理層和優秀員(yuán)工所期望看到的一種局面。

因此,華爲采取TUP模式,完全是(shì)基于企業文化和發展戰略,在激勵機制上的配套變革,與是(shì)否上市無關。其中最大的獲益者就是(shì)那些長期奮鬥的人才,既包括優秀新員(yuán)工也同時包括優秀的老員(yuán)工。而最大的受損者就是(shì)躺在股票(piào)上數錢的人士,主要包括擁有大量股票(piào)但(dàn)不能拉車或不想繼續拉車的老幹部。至于提前退休人士,華爲會讓他們繼續享有股權收益,但(dàn)是(shì)會控制好收益額度的上下(xià)浮動區間,相(xiàng)當于高息型的存款收益而已。可以判斷,華爲長期激勵模式的變革仍将繼續。正如埃通加.曼格爾所言:“文化是(shì)制度之母,制度是(shì)文化的載體”。任何長期激勵的制度設計,都是(shì)利弊兼有的階段性安排,一旦發現(xiàn)其開始背離(lí)企業的核心價值觀,該制度就到了需要改革的時候了。華爲的這次實踐,又(yòu)爲中國企業激勵機制的改革提供了先行範例。